การฝากขายเป็นอีกตัวช่วยหนึ่งของผู้ที่ประกอบกิจการการสินค้าประเภทขายปลีก (Retail product) ที่ช่วยทำให้เพิ่มช่องทางในการขายเพิ่มขึ้นโดยที่เราไม่ต้องไปลงทุนเปิดร้านตามที่ต่างๆ และยังเป็นการเพิ่มรายได้อีกทางให้กับธุรกิจของท่านอีกด้วย

การฝากขาย (Consignments)

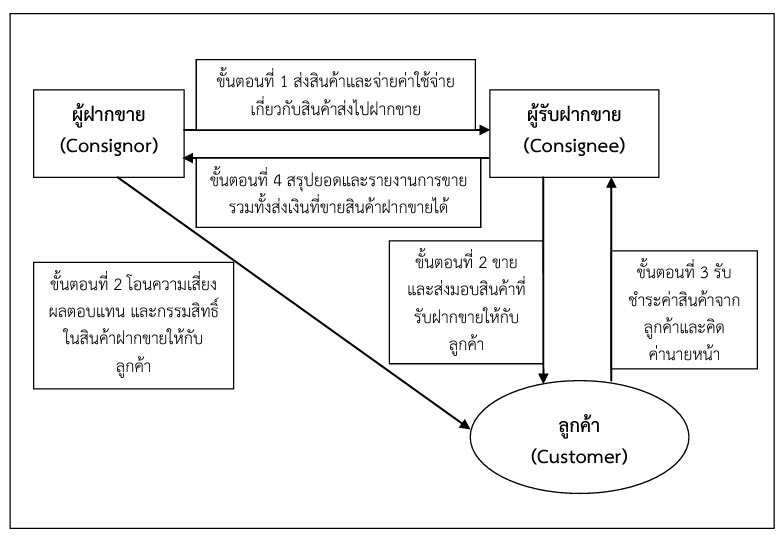

คือ เป็นการนำส่งสินค้าของบริษัทของตัวเองไปฝากขาย หรือเป็นตัวแทนในการขายสินค้าให้กับทางเรา โดยที่กรรมสิทธิ์ของสินค้ายังเป็นของผู้ฝากขาย (Consignor) จนกว่าจะขายสินค้านั้นได้ จึงโอนกรรมสิทธิ์ในสินค้านั้นไปเป็นของผู้ซื้อ ซึ่งเราจะเรียกว่า ผู้รับฝากขาย (Consignee) ซึ่งผู้รับฝากขายไม่มีกรรมสิทธิ์ในสินค้า แต่ต้องรับผิดชอบในสินค้าที่ยังอยู่ในครอบครองของผู้รับฝากขาย ซึ่งผู้รับฝากขายจะได้รับประโยชน์ตอบแทนเป็นค่านายหน้า ซึ่งโดยปกติคำนวณเป็นอัตราร้อยละของราคาสินค้าที่ขายได้ และผู้ฝากขาย (Consignor) สามารถรับรู้รายได้เกิดขึ้นต่อเมื่อมีการขายเกิดขึ้น

Our company provide total solutions in Accounting for Business. We provide Company Registration , Accounting, Tax advisory, Social Security Fund, BOI Audit, Audit Services.

Contact Us

Contact Us

Phone

Phone  02-114-7715 Web

02-114-7715 Web  https://www.accconsultingservice.co … Inbox

https://www.accconsultingservice.co … Inbox  http://m.me/100581915340875 Line

http://m.me/100581915340875 Line  https://lin.ee/PhD3G7F Mail

https://lin.ee/PhD3G7F Mail  [email protected]

[email protected]