หลายบริษัทพบปัญหากันมากเกี่ยวกับรายจ่ายที่จ่ายออกไป แต่ไม่บิลใบเสร็จที่เป็นใบกำกับภาษี ที่ถูกต้อง หรือออกบิลมาในนามกรรมการ, ออกบิลมาในบุคคลธรรมดา จึงทำให้ไม่สามารถบันทึกบัญชีได้ หรือไม่ถือว่ารายจ่ายนั้นเป็นค่าใช้จ่ายของกิจการ ซึ่งทางกรมสรรพากร จึงได้มีการจัดทำเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้ด้วยตามมาตรา 8 แห่งพระราชบัญญัติการบัญชี พ.ศ. ๒๕๔๓ บัญญัติให้ผู้มีหน้าที่จัดทาบัญชีที่เป็นห้างหุ้นส่วนจดทะเบียน บริษัทจากัด บริษัทมหาชนจากัดที่จัดตั้งขึ้นตามกฎหมายไทย นิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศที่ประกอบธุรกิจในประเทศไทย และกิจการร่วมค้าตามประมวลรัษฎากร (ซึ่งต่อไปในคู่มือจะใช้คาว่า “กิจการ”) ต้องจัดทาบัญชีให้ครบถ้วนถูกต้องตามมาตรฐานการบัญชี ประกอบกับ ตามมาตรา ๗ (๔) แห่งพระราชบัญญัติการบัญชี พ.ศ. ๒๕๔๓ และประกาศกรมทะเบียนการค้าเรื่อง กาหนดชนิดของบัญชีที่ต้องจัดทา ข้อความและรายการที่ต้องมีในบัญชี ระยะเวลาที่ต้องลงรายการในบัญชีและเอกสารที่ต้องใช้ประกอบการลงบัญชี พ.ศ. ๒๕๔๔ หมวด 4 ข้อ 8 ได้กาหนดประเภทของเอกสารที่ใช้ประกอบการลงบัญชีไว้ ๓ ประเภท คือ

(๑) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทาขึ้นโดยบุคคลภายนอก

(๒) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทาขึ้นโดยผู้มีหน้าที่จัดทาบัญชีเพื่อออกให้แก่บุคคลภายนอก

(๓) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทาขึ้นโดยผู้มีหน้าที่จัดทาบัญชีเพื่อใช้ในกิจการของตนเอง(๓) เอกสารที่ต้องใช้ประกอบการลงบัญชีที่จัดทาขึ้นโดยผู้มีหน้าที่จัดทาบัญชีเพื่อใช้ในกิจการของตนเอง”

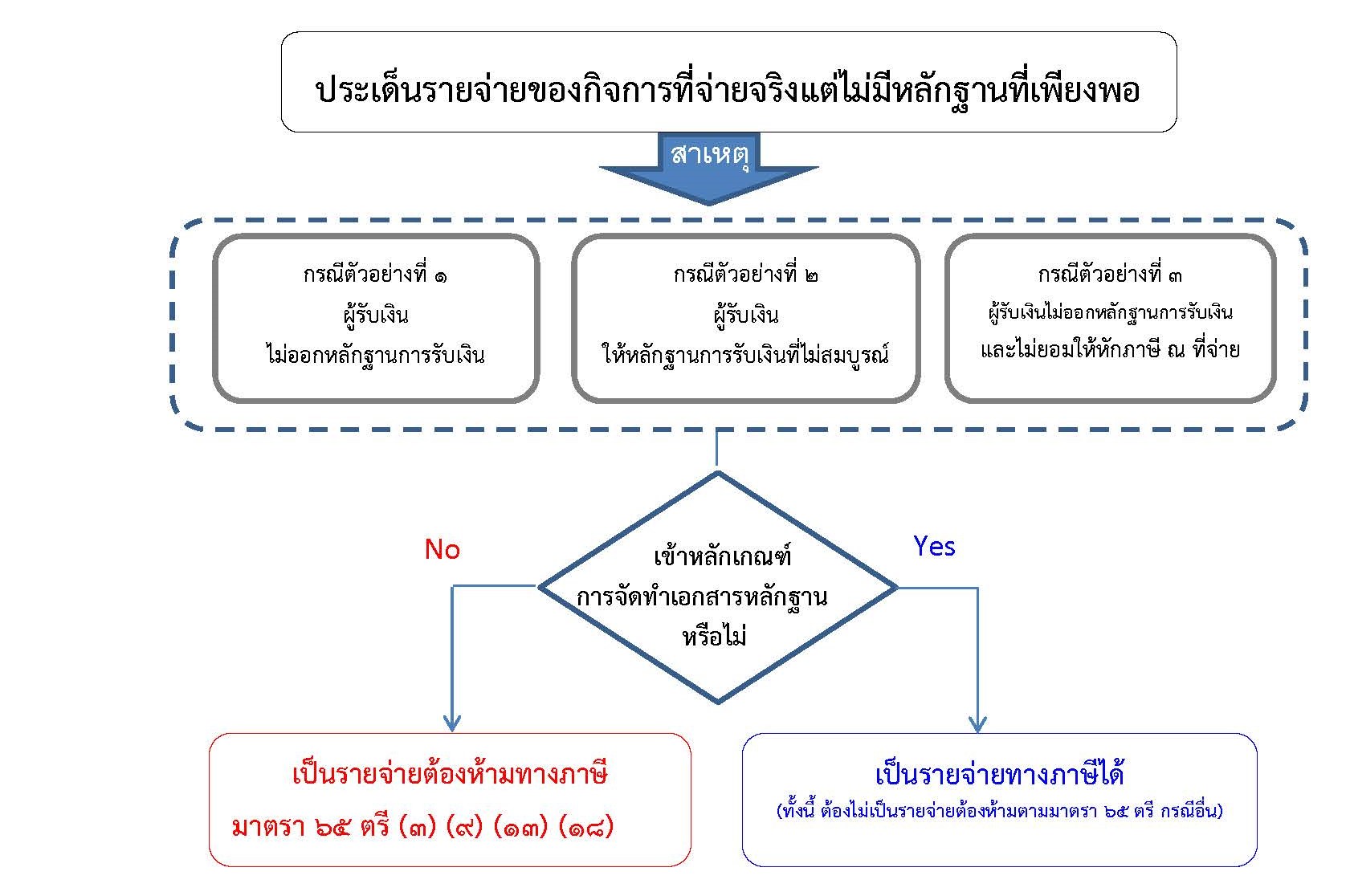

โดยทั่วไปเอกสารที่ใช้ประกอบการลงบัญชีทั้งสามประเภทข้างต้นสามารถเป็นรายจ่ายได้ในทางภาษีอากร ได้แก่ ใบกากับภาษี (กรณีผู้ขายหรือให้บริการเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม) หรือใบเสร็จรับเงินที่มีรายการสมบูรณ์ ซึ่งผู้รับเงินค่าสินค้าหรือบริการมีหน้าที่ต้องออกหลักฐานการรับเงินให้แก่ผู้จ่ายเงินค่าสินค้าหรือบริการในแต่ละคราว และผู้จ่ายเงินค่าสินค้าหรือบริการสามารถร้องขอให้ผู้รับเงินค่าสินค้าหรือบริการออกหลักฐานการรับเงินได้ด้วยเช่นกัน แต่กรมสรรพากรมักพบปัญหาว่า เอกสารที่ใช้ประกอบการลงบัญชีในบางกรณีไม่สามารถเป็นรายจ่ายทางภาษีได้ ทั้งที่กิจการได้มีรายจ่ายจริง เนื่องด้วยสาเหตุหลายประการ ทางกรมสรรพากรจึงได้จัดทา “คู่มือการจัดทาเอกสารประกอบการลงบัญชีที่สามารถเป็นรายจ่ายทางภาษีได้” ทั้งนี้ เพื่อแก้ไขปัญหาและเสริมสร้างความเข้าใจแก่กิจการใน “ประเด็นรายจ่ายของกิจการที่จ่ายจริงแต่ไม่มีหลักฐานที่เพียงพอ” ให้สามารถเป็นรายจ่ายทางภาษีอากรตามประมวลรัษฎากรได้อย่างถูกต้องสมบูรณ์

มาตรา 65 ตรี รายการต่อไปนี้ ไม่ให้ถือเป็นรายจ่ายในการคานวณกำไรสุทธิ

(3) รายจ่ายอันมีลักษณะเป็นการส่วนตัว การให้โดยเสน่หา หรือการกุศลเว้นแต่รายจ่ายเพื่อการกุศลสาธารณะ หรือเพื่อการสาธารณะประโยชน์ตามที่อธิบดีกาหนดโดยอนุมัติรัฐมนตรี ให้หักได้ในส่วนที่ไม่เกินร้อยละ 2 ของกาไรสุทธิ และรายจ่ายเพื่อการศึกษาหรือเพื่อการกีฬาตามที่อธิบดีกาหนดโดยอนุมัติรัฐมนตรี ให้หักได้อีกในส่วนที่ไม่เกินร้อยละ 2 ของกาไรสุทธิ

(9) รายจ่ายซึ่งกาหนดขึ้นเองโดยไม่มีการจ่ายจริง หรือรายจ่ายซึ่งควรจะได้จ่ายในรอบระยะเวลาบัญชีอื่น เว้นแต่ในกรณีที่ไม่สามารถจะลงจ่ายในรอบระยะเวลาบัญชีใดก็อาจลงจ่ายในรอบระยะเวลาบัญชีที่ถัดไปได้

(13) รายจ่ายซึ่งมิใช่รายจ่ายเพื่อหากาไรหรือเพื่อกิจการโดยเฉพาะ

(18) รายจ่ายซึ่งผู้จ่ายพิสูจน์ไม่ได้ว่าใครเป็นผู้รับ

กรณีตัวอย่างที่ 1 ผู้รับเงินไม่ออกหลักฐานการรับเงิน

กรณีตัวอย่าง | หลักเกณฑ์รายจ่ายทางภาษี เอกสารหลักฐานที่ควรมี (เฉพาะกรณี) | หลักเกณฑ์รายจ่ายทางภาษี เอกสารหลักฐานที่ควรมี (ทุกกรณี) |

๑. กิจการภัตตาคาร ร้านอาหาร อาทิ การซื้อวัตถุดิบปรุงอาหาร | จัดทำรายการซื้อในแต่ละ คราว โดยมีข้อความระบุดังบี้ ๑. รายละเอียดชื่อสินค้า แต่ละรายการ ๒. มูลค่าและปริมาณสินค้า แต่ละรายการ ๓. ราคารวมสุทธิ | ๑) เอกสารการรับเงินของผู้รับเงิน อาทิ • ใบรับ ตามมาตรา ๑๐๕ ทวิ หรือ • ใบสำคัญรับเงิน หรือ • ใบรับรองแทนใบสำคัญรับเงิน ๒) ใบกำกับภาษีหรือใบเสร็จรับเงินปรากฏเป็นชื่อผู้อื่น เช่น ค่าไฟฟ้าหรือค่านี้าประปา เป็นด้น แต่กิจการมี หลักชิานที่พิสจน์ได้ว่า กิจการเป็นผ้จ่ายเงินตาม ๑) และหลักฐานอื่นๆ ประกอบ เช่น สัญญาเช่า เป็นด้น ๓) จัดทำใบสำคัญจ่าย (Payment Voucher) ใช้ สำหรับกรณีไม่มีหลักฐานตาม ๑) ๓.๑) ใบสำคัญจ่าย ต้องระบุ • ชื่อ ที่อยู่ เลขบัตรประจำตัวผู้เสียภาษีอากร ของผู้รับเงิน • วันที่จ่ายเงิน • ระบุประเภทรายการที่จ่าย และจำนวนเงินที่จ่าย • ลงลายมือชื่อผ้รับเงินไว้เป็นหลักชิาน • มีการลงนามอนุมัติจ่ายโดยผู้มีอำนาจเท่านั้น ๓.๒) พร้อมแนบหลักฐานการจ่ายเงิน อาทิ (ก) สำเนาเช็คระบุชื่อผู้รับเงิน ซึ่งขีดฆ่าผู้ถือและ ขีดคร่อม A/C Payee only ที่มีหลักฐานว่าได้ตัดบัญชี Bank statement ของผู้จ่ายเงินแล้ว หรือ (ข) สำเนาใบโอนเงินผ่านธนาคารหรือช่องทาง อิเล็กทรอนิกส์อื่น ๓.๓) แนบบัตรประจำตัวประชาชนผู้รับเงิน (เฉพาะกรณีชำระเป็นเงินสด) |

๒. กิจการผู้ค้าสินค้าเกษตร อาทิ การซื้อสินค้าจาก เกษตรกร | ๑. จัดทำรายการซื้อในแต่ละ คราว โดยมีข้อความระบุดังบี้ ๑.๑) รายละเอียดชื่อ สินค้าแต่ละรายการ ๑.๒) มูลค่าและปริมาณ สินค้าแต่ละรายการ ๑.๓) ราคารวมสุทธิ ๒. สัญญาซื้อขาย (ถ้ามี) | |

๓. การกู้เงินจากธนาคารใน นามกรรมการ เนื่องจากติด เงื่อนไขที่ธนาคารไม่สามารถให้ สินเชื่อต่อกิจการไดโดยตรง และ กรรมการมีภาระดอกเบี้ยจ่าย | ๑. มติที่ประชุมแจ้ง ความจำเป็นให้กรรมการไปกู้ ธนาคารแทนกิจการ ๒. สัญญากู้เงิน ๒.๑) คู่สัญญาระหว่าง ธนาคารกับกรรมการ ๒.๒) คู่สัญญาระหว่าง กรรมการกับกิจการ ๓. หลักฐานการรับเงินกู้ยืม และการบันทึกบัญชีเจ้าหนี้ ๔. หลักฐานที่กิจการจ่าย ดอกเบี้ยให้แก่ธนาคาร |

๔. ค่าใช้จ่ายที่ผู้รับเงิน ไม่สามารถออกหลักฐานการรับ เงินได้ เช่น ค่าใช้จ่ายเดินทาง ค่า Taxi ค่าจ้างคนส่งเอกสาร เป็นด้น | ๑. มติที่ประชุม หรือเอกสาร หลักฐานการอนุมัติจากผู้มี อำนาจ ให้ถือเป็นรายจ่าย ๒. จัดทำใบรับรองแทน ใบสำคัญรับเงิน | หมายเหตุ : – ผู้รับเงินต้องมีพฤติกรรมประกอบอาชีพที่ เกี่ยวข้องอย่างแท้จริง – ผู้ใดกระทำการนำพยานหลักฐานเท็จมาแสดง เพื่อหลีกเลี่ยงการเสียภาษีอากรหรือเพื่อขอคืนภาษีอากร ต้องระวางโทษจำคุกตั้งแต่สามเดือนถึงเจ็ดปี และปรับตั้งแต่ สองพันบาทถึงสองแสนบาท (มาตรา ๓๗) |

กรณีตัวอย่างที่ 2 ผู้รับเงินให้หลักฐานการรับเงินที่ไม่สมบูรณ์

กรณีตัวอย่าง | หลักเกณฑ์รายจ่ายทางภาษี เอกสารหลักฐานที่ควรมี (เฉพาะกรณี) | หลักเกณฑ์รายจ่ายทางภาษี เอกสารหลักฐานที่ควรมี (ทุกกรณี) |

การจ่ายค่าซื้อสินค้าหรือบริการ เบ็ดเตล็ดที่ผู้รับเงินให้หลักฐาน เพียงใบส่งของหรือ ใบเสร็จรับเงินที่มีรายการ ไม่สมบูรณ์ (อาทิ ไม่ระบุชื่อกิจการที่รับเงิน) | จัดทำ ใบรับรองแทนใบสำคัญ รับเงิน | ๑) เอกสารการรับเงินของผู้รับเงิน อาทิ • ใบรับ ตามมาตรา ๑๐๕ ทวิ หรือ • ใบสำคัญรับเงิน หรือ • ใบรับรองแทนใบสำคัญรับเงิน ๒) ใบกำกับภาษีหรือใบเสร็จรับเงินปรากฏเป็นชื่อผู้อื่น เช่น ค่าไฟฟ้าหรือค่านํ้าประปา เป็นด้น แต่กิจการมี หลักฐานที่พิสูจน์ได้ว่า กิจการเป็นผู้จ่ายเงินตาม ๑) และหลักฐานอื่นๆ ประกอบ เช่น สัญญาเช่า เป็นด้น ๓) จัดทำใบสำคัญจ่าย (Payment Voucher) ใช้ สำหรับกรณีไม่มีหลักฐานตาม ๑) ๓.๑) ใบสำคัญจ่าย ต้องระบุ • ชื่อ ที่อยู่ เลขบัตรประจำตัวผู้เสียภาษีอากร ของผู้รับเงิน • วันที่จ่ายเงิน • ระบุประเภทรายการที่จ่าย และจำนวนเงินที่จ่าย • ลงลายมือชื่อผู้รับเงินไว้เป็นหลักฐาน • มีการลงนามอนุมัติจ่ายโดยผู้มีอำนาจเท่านั้น ๓.๒) พร้อมแนบหลักฐานการจ่ายเงิน อาทิ (ก) สำเนาเช็คระบุชื่อผู้รับเงิน ซึ่งขีดฆ่าผู้ถือและ ขีดคร่อม A/C Payee only ที่มีหลักฐานว่าได้ตัดบัญชี Bank statement ของผู้จ่ายเงินแล้ว หรือ (ข) สำเนาใบโอนเงินผ่านธนาคารหรือช่องทาง อิเล็กทรอนิกส์อื่น ๓.๓) แนบบัตรประจำตัวประชาชนผู้รับเงิน (เฉพาะกรณีชำระเป็นเงินสด) หมายเหตุ : |

กรณีตัวอย่างที่ 3ผู้รับเงินไม่ออกหลักฐานการรับเงิน และไม่ยอมให้หักภาษี ณ ที่จ่าย

กรณีตัวอย่าง | หลักเกณฑ์รายจ่ายทางภาษี เอกสารหลักฐานที่ควรมี (เฉพาะกรณี) | หลักเกณฑ์รายจ่ายทางภาษี เอกสารหลักฐานที่ควรมี (ทุกกรณี) |

๑. ค่าเช่าอาคาร/เงินกินเปล่า | ๑) สัญญาเช่าอาคาร (หากสัญญาเกิน ๓ ปี ต้องทำเป็น หนังสือและจดทะเบียนต่อ พนักงานเจ้าหน้าที่ของกรมที่ดิน) ๒) หลักฐานการหักภาษี ณ ที่จ่าย | ๑) เอกสารการรับเงินของผู้รับเงิน อาทิ • ใบรับ ตามมาตรา ๑๐๕ ทวิ หรือ • ใบสำคัญรับเงิน หรือ • ใบรับรองแทนใบสำคัญรับเงิน ๒) ใบกำกับภาษีหรือใบเสร็จรับเงินปรากฏเป็นชื่อผู้อื่น เช่น ค่าไฟฟ้าหรือค่านํ้าประปา เป็นด้น แต่กิจการมี หลักฐานที่พิสูจน์ได้ว่า กิจการเป็นผู้จ่ายเงินตาม ๑) และหลักฐานอื่นๆ ประกอบ เช่น สัญญาเช่า เป็นด้น ๓) จัดทำใบสำคัญจ่าย (Payment Voucher) ใช้ สำหรับกรณีไม่มีหลักฐานตาม ๑) ๓.๑) ใบสำคัญจ่าย ต้องระบุ • ชื่อ ที่อยู่ เลขบัตรประจำตัวผู้เสียภาษีอากร ของผู้รับเงิน • วันที่จ่ายเงิน • ระบุประเภทรายการที่จ่าย และจำนวนเงินที่จ่าย • ลงลายมือชื่อผู้รับเงินไว้เป็นหลักฐาน • มีการลงนามอนุมัติจ่ายโดยผู้มีอำนาจเท่านั้น ๓.๒) พร้อมแนบหลักฐานการจ่ายเงิน อาทิ (ก) สำเนาเช็คระบุชื่อผู้รับเงิน ซึ่งขีดฆ่าผู้ถือและ ขีดคร่อม A/C Payee only ที่มีหลักฐานว่าได้ตัดบัญชี Bank statement ของผู้จ่ายเงินแล้ว หรือ (ข) สำเนาใบโอนเงินผ่านธนาคารหรือช่องทาง อิเล็กทรอนิกส์อื่น ๓.๓) แนบบัตรประจำตัวประชาชนผู้รับเงิน (เฉพาะ กรณีชำระเป็นเงินสด) |

๒. ค่าไฟฟ้า/ค่านํ้าประปาที่ ไม่ใช่ชื่อกิจการ | ๑) สัญญาเช่าอาคาร ซึ่งระบุ ให้ผู้เช่าเป็นผู้ชำระค่าไฟฟ้า ค่านํ้าประปา ๒) ควรติดต่อกับการไฟฟ้าฯ หรือการประปาฯ เพื่อขอ เพิ่มชื่อของบริษัทฯ ลงใน ใบกำกับภาษีโดยเพิ่มเดิม ข้อความว่า “จ่ายชำระ ค่าบริการโดย บริษัท…” ลงไปด้วย บริษัทฯ มีสิทธินำ ภาษีซื้อตามใบกำกับภาษี ดังกล่าว ไปถือเป็นภาษีซื้อใน การคำนวณภาษีมูลค่าเพิ่ม ตามมาตรา ๘๒/๓ ได้ (หนงสอฑ กค ๐๗๐๒/พ./๑๓๑๙ ลงวันที่ ๑๙ กุมภาพันธ์ ๒๕๕๒)

| |

๓. ดอกเบี้ยเงินกู้ยืมที่มิได้กู้ จากสถาบันการเงิน | ๑) สัญญากู้ยืมเงิน ๒) หลักฐานการหักภาษี ณ ที่จ่าย หมายเหต ค่าภาษีหัก ณ ที่จ่ายที่ถูกหักไว้สำหรับ กรณีดอกเบี้ยเงินกู้รมของผู้มีหน้าที่เสีย ภาษีเงินได้บุคคลธรรมดา มีสิทธิเลือก เสียโดยไม่ต้องนำไปรวมคำนวณกับ เงินได้อื่น |

๔. เงินเดือนของเจ้าของกิจการ (รวมถึง ค่าใช้จ่ายส่วนตัวของเจ้าของ กิจการที่เบิกจ่ายจากกิจการ เช่น ค่าการศึกษาบุตร เป็นต้น ซึ่งกำหนด รวมอยู่ในเงินเดือนของเจ้าของ กิจการ) | ๑) สัญญาจ้างแรงงาน ๒) หลักฐานการหักภาษี ณ ที่จ่าย | หมายเหตุ : – ผู้รับเงินต้องมีพฤติกรรมประกอบอาชีพที่ เกี่ยวข้องอย่างแท้จริง – ผู้ใดกระทำการนำพยานหลักฐานเท็จมาแสดง เพื่อหลีกเลี่ยงการเสืยภาษีอากรหรือเพื่อขอคืนภาษีอากร ต้องระวางโทษจำคุกตั้งแต่สามเดือนถึงเจ็ดปี และปรับตั้งแต่ สองพันบาทถึงสองแสนบาท (มาตรา ๓๗) |

๕. เจ้าของกิจการให้ใช้สถานที่ ที่อยู่อาศัยเป็นสถาน ประกอบการของกิจการหรือ ให้ใช้ทรัพย์สินโดยไม่คิด ค่าตอบแทน | หนังสือยินยอมให้ใช้ สถานประกอบการ/ทรัพย์สิน (ทั้งนี้ ผู้ยินยอมให้ใช้สถานที่/ ทรัพย์สิน มีภาระภาษีเงินได้ บุคคลธรรมดาจากการให้ใช้สถานที่/ ทรัพย์สินโดยไม่คิดค่าตอบแทน) |

|

๖. กรณีเช่าสถานประกอบการ โดยผู้รับเงินไม่ยอมให้หักภาษี ณ ที่จ่าย | – สัญญาเช่าอาคาร (หากสัญญาเกิน ๓ ปี ต้องทำเป็น หนังสือและจดทะเบียนต่อ พนักงานเจ้าหน้าที่ของกรมที่ดิน ) หมายเหต กรณีไม่หักภาษี ณ ที่จ่าย ผู้จ่ายเงินมีความรับผิด ร่วมกับผู้มีเงินได้ด้วย | |

๗. รายจ่ายที่เกี่ยวข้อง กรณีเช่าสถานประกอบการซึ่ง เป็นที่อยู่อาศัยของกรรมการด้วย หรือกรณีใช้ทรัพย์สินร่วมกัน กับกิจการหรือบุคคลอื่น | – สัญญาเช่า หมายเหต – ให้เฉลี่ยเป็นค่าใช้จ่ายของ กิจการได้ตามเกณฑ์ที่เหมาะสม – ถ้าใบกำกับภาษีซื้อไม่ได้ เป็นชื่อของผู้เช่า ภาษีซื้อขอคืน ไม่ได้ หมายเหตุ : ใบกำกับภาษีที่มิได้ระบชื่อ ผู้ประกอบการนั้น ผู้ประกอบการไม่มี สิทธินำใบกำกับภาษีดังกล่าวมาเป็น ภาษีซื้อเพื่อหักจากภาษีขายในการ คำนวณภาษีตามมาตรา ๘๒/๓ เนื่องจากใบกำกับภาษีดังกล่าวถือเป็น ภาษีซื้อต้องห้าม ตามมาตรา ๘๒/๕ (๑) แต่ผู้ประกอบการมีสิทธินำค่านั้า ค่าไฟ ดังกล่าวมาเป็นค่าใช้จ่ายในการ คำนวณภาษีเงินได้ได้ เนื่องจากเป็น ค่าใช้จ่ายเพื่อการหากำไรหรือเพื่อ กิจการโดยเฉพาะ ไม่ต้องห้าม ตามมาตรา ๖๕ ตรี แต่สำหรับ |

Our company provide total solutions in Accounting for Business. We provide Company Registration , Accounting, Tax advisory, Social Security Fund, BOI Consult Service, BOI Audit, Audit Services.

Contact Us

Contact Us

Phone

Phone  02-114-7715 Web

02-114-7715 Web  https://www.accconsultingservice.co … Inbox

https://www.accconsultingservice.co … Inbox  http://m.me/100581915340875 Line

http://m.me/100581915340875 Line  https://lin.ee/PhD3G7F Mail

https://lin.ee/PhD3G7F Mail  [email protected]

[email protected]