ข้อกำหนดของมาตรฐานการบัญชีอัตราแลกเปลี่ยนระหว่างเงินตราสกุลต่างๆ

ขอบเขตของมาตรฐานการบัญชีฉบับที่ 21 (ปรับปรุง 2552) ให้ใช้กับการบัญชีสําหรับรายการที่เป็นเงินตราต่างประเทศและการแปลงค่างบการเงินของกิจการในต่างประเทศระบุไว้ว่า

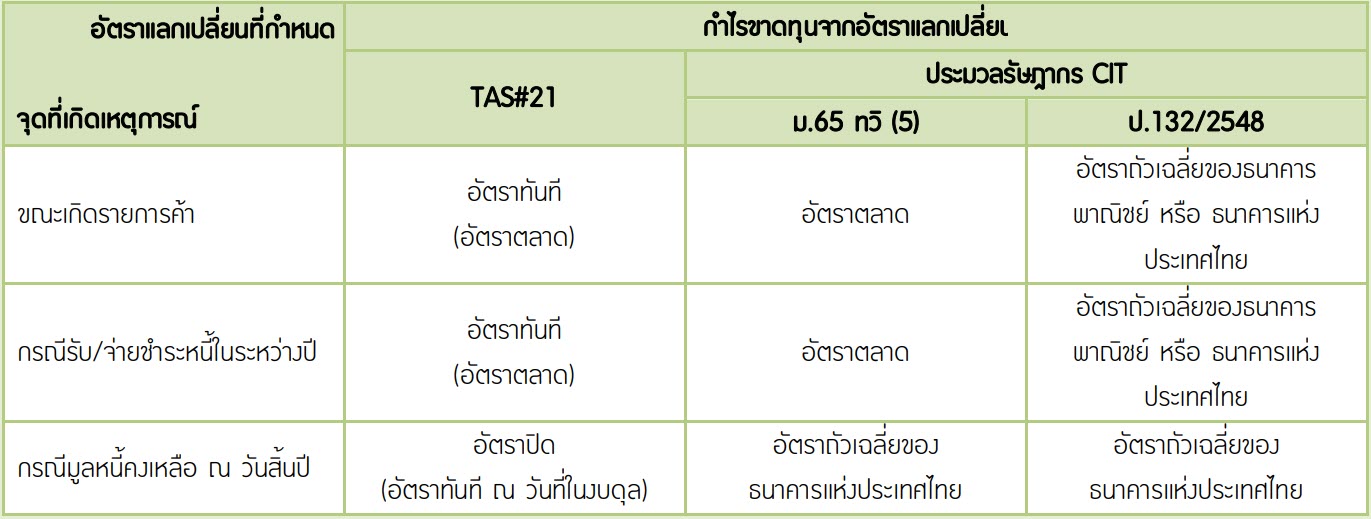

(ก) ณ วันเกิดรายการค้า ให้แปลงค่าด้วย “อัตราแลกเปลี่ยนทันที” หรือ อัตราตลาด

(ข) ณ วันที่มีการรับ/จ่ายชําระหนี้ในระหว่างปี ให้แปลงค่าด้วย “อัตราแลกเปลี่ยนทันที”

(ค) ณ วันสิ้นรอบระยะเวลารายงาน

– รายการที่เป็นตัวเงินให้แปลงค่าด้วยอัตราปิด

– รายการที่ไม่เป็นตัวเงิน ซึ่งบันทึกด้วยราคาทุนเดิม ให้แปลงค่าโดยใช้อัตราแลกเปลี่ยน ณ วันเกิดรายการ

– รายการที่ไม่เป็นตัวเงิน ซึ่งบันทึกด้วยมูลค่ายุติธรรม ให้แปลงค่าโดยใช้อัตราแลกเปลี่ยน ณ วันที่กําหนดมูลค่ายุติธรรมนั้น

กําไรขาดทุนจากอัตราแลกเปลี่ยน (Gains and Losses on Exchange Rate)

ผลต่างระหว่างอัตราแลกเปลี่ยน ณ 2 จุดเวลา คือ ณ วันที่เกิดรายการค่า กับ วันที่มีการรับ/จ่ายชําระหนี้ หรือ ณ วันสิ้นรอบ

ระยะเวลารายงานกําไรขาดทุนจากอัตราแลกเปลี่ยนจะถูกบันทึกเป็นรายได้หรือรายจ่าย ไว้ในกําไรหรือขาดทุนในงวดบัญชีนั้น

ภาษีเงินได้นิติบุคคลจากกําไรขาดทุนจากอัตราแลกเปลี่ยน

การคํานวณรายได้ รายจ่าย ลูกหนี้ เจ้าหนี้ และกําไรขาดทุนจากอัตราแลกเปลี่ยนฯ อันเนื่องมาจากรายการค้า ซึ่งมีข้อตกลงเป็นเงินตราต่างประเทศ อาทิ ธุรกิจนําเข้า ส่งออก กิจการขนส่งระหว่างประเทศ ธุรกิจค้าเงินตราต่างประเทศ สาขาหรือบริษัทในเครือของต่างประเทศ บริษัทข้ามชาติ เป็นต้น โดยประมวลรัษฎากรได้บัญญัติหลักเกณฑ์การแปลง “ค่าเงิน” ไว้ในมาตรา 65 ทวิ(5) และ (8) ดังต่อไปนี้

- กําไรขาดทุนจากอัตราแลกเปลี่ยนตามมาตรา 65 ทวิ (5) บัญญัติไว้ว่า เงินตรา ทรัพย์สิน หรือหนี้สิน ซึ่งมีค่าหรือราคาเป็น

เงินตราต่างประเทศที่เหลืออยู่ในวันสุดท้ายของรอบระยะเวลาบัญชี ให้คํานวณค่าหรือราคาเป็นเงินไทย ดังนี้(I) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคล นอกจาก (II)

– ให้คํานวณค่าหรือราคาของเงินตราหรือทรัพย์สิน เป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์รับซื้อ

– ให้คํานวณค่าหรือราคาของหนี้สินเป็นเงินตราไทยตามอัตราถัวเฉลี่ยที่ธนาคารพาณิชย์ขาย

(II) กรณีธนาคารพาณิชย์ หรือสถาบันการเงิน ให้คํานวณค่าหรือราคาของเงินตรา ทรัพย์สินหรือหนี้สิน เป็นเงินตราไทยตามอัตราถัวเฉลี่ยระหว่างอัตราซื้อและอัตราขาย - กําไรขาดทุนจากอัตราแลกเปลี่ยนตามมาตรา 65 ทวิ (8) กล่าวไว้ว่า ถ้าราคาทุนของสินค้าเป็นเงินตราต่างประเทศให้คํานวณเป็นเงินตราไทย ตามอัตราแลกเปลี่ยนในท้องตลาดของวันที่ได้รับสินค้านั้น เว้นแต่เงินตราต่างประเทศนั้นจะแลกได้ในอัตราทางราชการ ก็ให้คํานวณเป็นอัตราของทางราชการ

หากท่านใดติดประเด็นเรื่องการลงบัญชีเงินตราต่างประเทศ หรือต้องการผู้ตรวจสอบบัญชี ที่มีความชำนาญในเรื่องการดูธุรกิจที่ต้องมีความเกี่ยวข้องกับเงินต่างประเทศ ทางเรามี “บริการที่ปรึกษาบัญชี” “ผู้ตรวจสอบบัญชี” ที่สามารถให้คำปรึกษาและช่วยเหลือ หากสนใจสามารถติดต่อกับทางเราได้ทางช่องทางดังต่อไปนี้

Contact Us

Contact Us

Phone

Phone  02-114-7715 Web

02-114-7715 Web  https://www.accconsultingservice.com Inbox

https://www.accconsultingservice.com Inbox  http://m.me/100581915340875 Line

http://m.me/100581915340875 Line  https://lin.ee/PhD3G7F Mail

https://lin.ee/PhD3G7F Mail  [email protected]

[email protected]