สินค้าคงเหลือ (inventory) คืออะไร?

สินค้าคงเหลือ ในทางการบัญชี หมายถึง ทรัพย์สินที่กิจการมีไว้เพื่อขาย ซึ่งในทางบัญชีสินค้าคงเหลือ แบ่งได้ดังต่อไปนี้

- วัตถุดิบ (Raw Material: RM) คือ สินค้าที่ซื้อเข้ามาเพื่อใช้ในกระบวนการผลิตเพื่อแปรสภาพให้ เป็นงานระหว่างทำและสินค้าสำเร็จรูป

- สินค้าระหว่างการผลิต (Work-In-Process: WIP) คือ สินค้าที่กำลังอยู่ในกระบวนการผลิต ยังไม่เสร็จสมบูรณ์ และต้องรอเข้ากระบวนการผลิตในขั้นถัดไป โดยมีต้นทุนเช่นเดียวกับสินค้าสำเร็จรูป

- สินค้าสำเร็จรูป (Finished Goods :FG) คือ สินค้าที่ผลิตโดยสมบูรณ์อยู่ในสภาพสมบูรณ์และถูกจัดเก็บไว้อย่างถูกต้องและเตรียมพร้อมที่จะขาย โดยมีต้นทุนประกอบด้วยวัตถุดิบ ค่าแรง และค่าใช้จ่ายในการผลิต

จากข้างต้นจะเห็นได้ว่าสินค้าคงเหลือ จำเป็นต้องวัดมูลค่าของสินค้าคงเหลือเหล่านี้เพื่อที่จะได้แสดงในงบการเงินได้อย่างถูกต้อง โดยหลักเกณฑ์ที่ใช้ในการบันทึกสินค้าคงเหลือ นั้นจะต้องใช้ ราคาทุน ซึ่งเป็นค่าใช้จ่ายต่างๆที่เกิดขึ้นจริงในระหว่างผลิตสินค้านั้น ๆ ซึ่งประกอบไปด้วย

- ค่าวัตถุดิบที่ใช้ในการผลิต โดยอ้างอิงจากราคาที่ซื้อตามใบกำกับภาษีจากผู้ขาย หักด้วยประมาณการของส่วนลดการค้า(จากผู้ขาย)

- ค่าแรงในการผลิต ให้คิดคำนวณจากค่าจ้างรายวันหรือรายเดือน นำมาคำนวณเป็นต้นทุนในการผลิต

- ค่าใช้จ่ายต่าง ๆ ที่ได้จ่ายไปเพื่อให้ได้สินค้านั้นมา เช่น ค่าขนส่ง ค่าประกันภัยสินค้าระหว่างขนส่ง ค่าภาษีอากร เป็นต้น

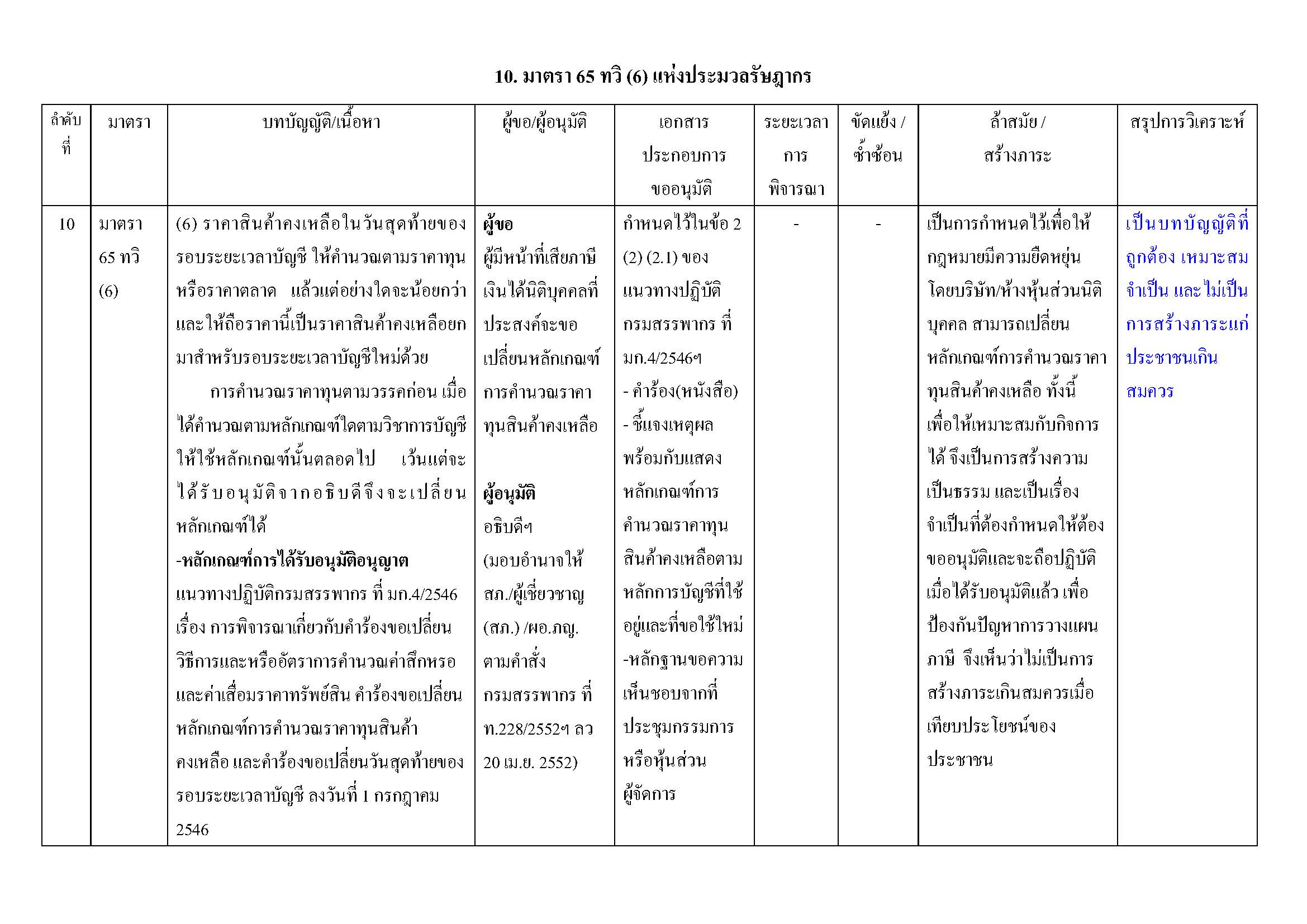

มาตรา 65 ทวิ (6) แห่งประมวลรัษฎากร เกี่ยวกับ สินค้าคงเหลือ

Our company provide total solutions in Accounting for Business. We provide Company Registration , Accounting, Tax advisory, Social Security Fund, BOI Consult Service, BOI Audit, Audit Services.

Contact Us

Contact Us

Phone

Phone  02-114-7715 Web

02-114-7715 Web  https://www.accconsultingservice.co … Inbox

https://www.accconsultingservice.co … Inbox  http://m.me/100581915340875 Line

http://m.me/100581915340875 Line  https://lin.ee/PhD3G7F Mail

https://lin.ee/PhD3G7F Mail  [email protected]

[email protected]