ยื่นภาษีกลางปี ภ.ง.ด. 51 คืออะไร ?

ภ.ง.ด.51 คือ แบบแสดงรายการภาษีเงินได้นิติบุคคลสำหรับครึ่งรอบระยะเวลาบัญชี (6 เดือนแรก) ภายหลังจากการจดทะเบียนเป็นนิติบุคคล เช่น บริษัทจำกัด หรือห้างหุ้นส่วนนิติบุคคล ตามกฎหมาย นิติบุคคลที่มีกิจการเข้าสู่กระบวนการให้ความรายงานเสียภาษีเงินได้นิติบุคคลต้องทำการยื่นแบบเสียภาษีเงินได้นิติบุคคลปีละ 2 ครั้ง โดยแบ่งเป็นครึ่งปีแรกที่เรียกยื่นแบบภาษี “ภ.ง.ด.51” และปลายปีที่เรียกยื่นแบบภาษี “ภ.ง.ด.50”

ต้องยื่นแบบ ภ.ง.ด. 51 ภายในเมื่อไหร่ ?

สำหรับรอบบัญชีปกติตามปีปฎิทิน คือ เริ่มวันแรกในวันที่ 1 มกราคม และสิ้นสุดวันที่ 31 ธันวาคม ยื่นเอกสาร มีหน้าที่ต้องยื่นแบบภายในสิ้นเดือนสิงหาคมของทุกปี

ยื่นแบบผ่านอินเตอร์เน็ต กรมสรรพากรได้ขยายกำหนดการยื่นแบบฯ ทุกประเภทภาษีออกไปอีก 8 วัน

ผู้มีหน้าที่ยื่นแบบภาษีเงินได้นิติบุคคลครึ่งปี (แบบ ภ.ง.ด 51)

- บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ต้องจัดทำประมาณการกำไรสุทธิหรือขาดทุนสุทธิ

- บริษัทจดทะเบียน ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์ หรือบริษัทเงินทุน บริษัทหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์ หรือบริษัท หรือห้างหุ้นส่วนนิติบุคคล เสียภาษีจากกำไรสุทธิ(ขาดทุนสุทธิ) จริงในครึ่งปีแรก

ผู้ประกอบการที่ไม่ต้องยื่นแบบภาษีเงินได้นิติบุคคลครึ่งปี (แบบ ภ.ง.ด 51)

1. มูลนิธิหรือสมาคม เนื่องจากเสียภาษีเงินได้จากยอดรายรับ จึงไม่ต้องประมาณการกำไรหรือขาดทุนสุทธิเพื่อเสียภาษีเงินได้

2. ผู้ประกอบการจดทะเบียนที่มีรอบระยะเวลาบัญชีปีแรก/ปีสุดท้ายน้อยกว่า 12 เดือน หรือรอบที่เปลี่ยนแปลงไม่เกิน 6 (ในกรณีนี้ต้องได้รับความเห็นชอบจากอธิบดีกรมสรรพากร)

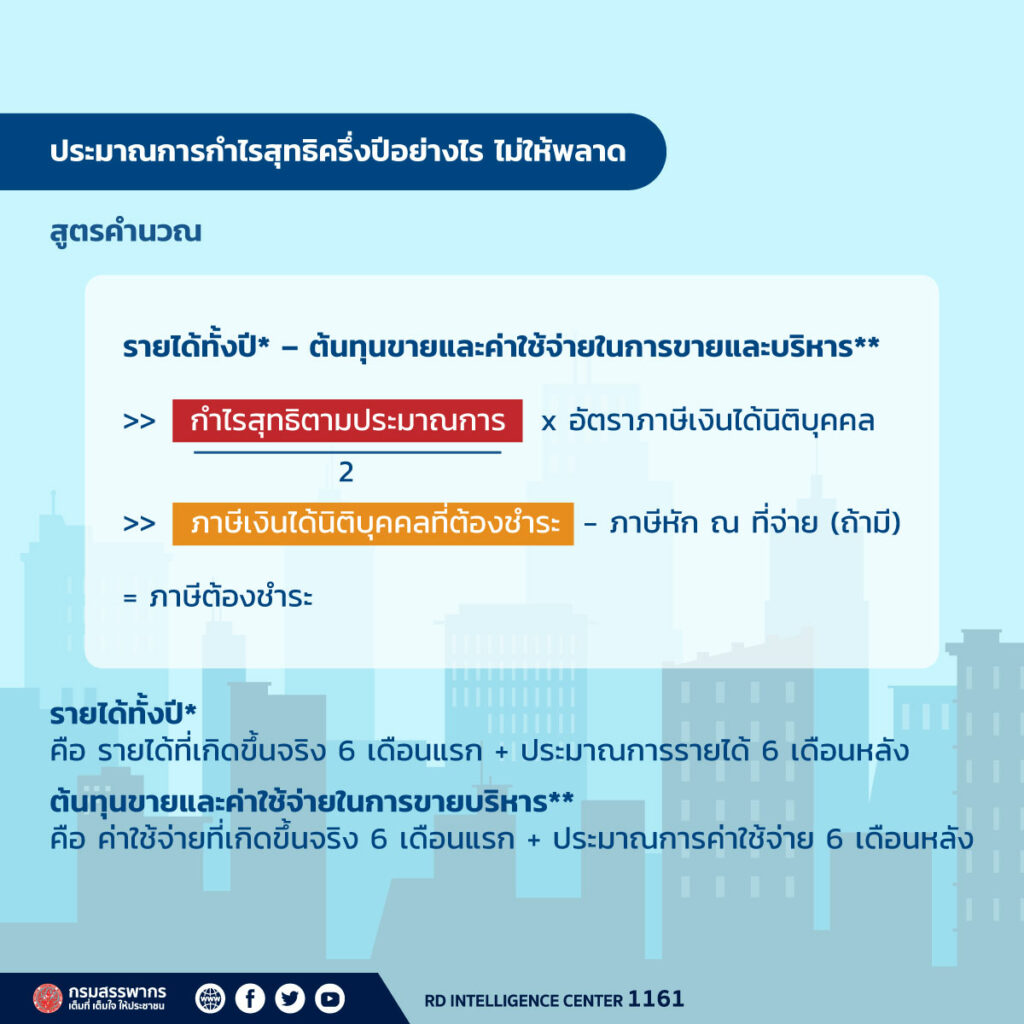

วิธีการคำนวณภาษีเงินได้เพื่อยื่นแบบแสดงรายการ ภ.ง.ด.51

กึ่งหนึ่งของประมาณการกำไรสุทธิทั้งปี ใช้กับ บริษัททั่วไปที่มีกิจการซื้อขายสินค้า, กิจการผลิต, และกิจการบริการ.

กำไรสุทธิของรอบระยะเวลาบัญชี 6 เดือนแรก ใช้กับบริษัทต่อไปนี้:

• บริษัทที่จดทะเบียนในตลาดหลักทรัพย์, ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์, บริษัทเงินทุน, บริษัทหลักทรัพย์, หรือบริษัทเครดิตฟองซิเอร์ ไม่ต้องแนบงบแสดงสถานะทางการเงินและหนังสือรับรองการหักภาษี ณ ที่จ่าย.

• บริษัทหรือห้างหุ้นส่วนนิติบุคคล ตามประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ ฯ ตามมาตรา 67 ทวิ (2) แห่งประมวลรัษฎากร ต้องมีการแนบงบแสดงสถานะทางการเงินและหนังสือของผู้สอบทานงบแสดงสถานะทางการเงินด้วย

รู้ก่อนยื่นแบบ ภ.ง.ด.51

บทกำหนดโทษเกี่ยวกับยื่นแบบ ภ.ง.ด.51

- หากยื่นแบบ ภ.ง.ด.51 เกินกำหนดเวลา บริษัทต้องรับผิดชอบตามค่าปรับทางอาญาตามมาตรา 35 ของประมวลรัษฎากร ดังนี้:

1.1 ในกรณีที่ยื่นแบบ ภ.ง.ด.51 ในระยะเวลา ไม่เกิน 7 วัน นับแต่วันพ้นกำหนดเวลายื่นรายการ บริษัทต้องเสียค่าปรับ 1,000 บาท

1.2 ในกรณีที่ยื่นแบบ ภ.ง.ด.51 หลังจาก 7 วัน นับแต่วันพ้นกำหนดเวลายื่นรายการ บริษัทต้องเสียค่าปรับ 2,000 บาท

1.3 ในกรณีที่บริษัทยื่นแบบแสดงรายการและชำระภาษีพร้อมกับการยื่นแบบ และไม่ได้รับคำเตือนหรือคำเรียกตรวจสอบไต่สวนโดยตรงทางหนังสือ บริษัทสามารถลดเงินเพิ่มตามมาตรา 67 ตรี ของประมวลรัษฎากร ในอัตราและเงื่อนไขดังนี้:

– ในกรณีที่ยื่นแบบ ภ.ง.ด.51 ไม่เกิน 2 วัน นับแต่วันพ้นกำหนดเวลายื่นรายการ บริษัทต้องเสียเงินเพิ่ม 0.1% ของเงินภาษีที่ต้องชำระ

– ในกรณีที่ยื่นแบบ ภ.ง.ด.51 เกิน 2 วัน แต่ไม่เกิน 7 วัน นับแต่วันพ้นกำหนดเวลายื่นรายการ บริษัทต้องเสียเงินเพิ่ม 0.5% ของเงินภาษีที่ต้องชำระ

– ในกรณีที่ยื่นแบบ ภ.ง.ด.51 หลังจาก 7 วัน นับแต่วันพ้นกำหนดเวลายื่นรายการ บริษัทต้องเสียเงินเพิ่ม 1.5% ต่อเดือนหรือเศษของเดือนของเงินภาษีที่ต้องชำระ จนกว่าเงินเพิ่มจะมีจำนวนครบร้อยละ 20 ของเงินภาษี

1.4 ในกรณีที่บริษัทไม่ยื่นแบบแสดงรายการภายในกำหนดเวลาที่กำหนด บริษัทถือได้ว่าไม่ให้ความร่วมมือแก่ทางราชการ และอาจไม่ได้รับการพิจารณาลดหรืองดเบี้ยปรับหรือเงินเพิ่มตามกรณีที่เกิดขึ้น

2. กรณียื่นแบบ ภ.ง.ด.51 ด้วยประมาณการกำไรสุทธิขาดไปเกินกว่าร้อยละ 25 ของกำไรสุทธิจริงทั้งปีที่ยื่นแบบ ภ.ง.ด 50 ตอนปลายปี

ถ้าบริษัทยื่นแบบ ภ.ง.ด.51 ด้วยประมาณการกำไรสุทธิขาดไปเกินกว่าร้อยละ 25 ของกำไรสุทธิจริงทั้งปีที่ยื่นแบบ ภ.ง.ด.50 ตอนปลายปีโดยไม่มีเหตุอันสมควร, ตามมาตรา 67 ของประมวลรัษฎากรของประเทศไทย, บริษัทต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือนหรือเศษของเดือนของเงินภาษีที่ต้องชำระจนกว่าจะมีจำนวนครบร้อยละ 20 ของเงินภาษีเงินได้นิติบุคคลที่คลาดเคลื่อนไปนั้น โดยมีการคำนวณเงินเพิ่มตามอัตราร้อยละ 1.5 จากจำนวนเงินภาษีที่ต้องชำระในแต่ละเดือน หรือเศษของเดือนที่ไม่ได้ชำระ

เพื่อลดความเสี่ยงและหลีกเลี่ยงการโดนปรับเนื่องจากประมาณกำไรขาดไปเกิน 25%, บริษัทหรือห้างหุ้นส่วนนิติบุคคลสามารถนำเสนอข้อมูลในแบบภ.ง.ด.51 โดยคำนึงถึงเงื่อนไขต่อไปนี้:

กรณีที่ 1:

- ประมาณการกำไรสุทธิที่ได้จัดทำและยื่นแบบภ.ง.ด.51 ในปีปัจจุบันต้องไม่น้อยกว่าครึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) ในรอบระยะเวลาบัญชีปีที่แล้ว

กรณีที่ 2:

- ประมาณการกำไรสุทธิที่ได้ยื่นแบบภ.ง.ด.51 ในปีปัจจุบันต้องน้อยกว่าครึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคล (ภ.ง.ด.50) ในรอบระยะเวลาบัญชีปีที่แล้ว เนื่องจากได้รับยกเว้นหรือลดอัตราภาษี

การทำตามเงื่อนไขดังกล่าวจะช่วยลดความเสี่ยงในการโดนปรับตามมาตรา 67 ของประมวลรัษฎากร และทำให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลปฏิบัติตามกฎหมายได้อย่างถูกต้องและปลอดภัย

ตัวอย่างการกรอกแบบภ.ง.ด.51

สารพันคำถามเกี่ยวกับการยื่นแบบ ภ.ง.ด.51

Q1 : บุคคลธรรมดา จะต้องยื่นแบบแสดงรายการ ภ.ง.ด.51 หรือไม่

A1 : แบบแสดงรายการ ภ.ง.ด.51 กำหนดให้นิติบุคคลที่รอบระยะเวลาไม่น้อยกว่า 12 เดือนมีหน้าที่ต้องยื่นแบบฯ

Q2 : ยื่นแบบแสดงรายการ ภ.ง.ด.51 หากมีภาษีที่ต้องชำระเพิ่มสามารถผ่อนชำระได้หรือไม่

A2 : ไม่ได้ ต้องชำระทั้งจำนวนในคราวเดียว

Q3 : ยื่นแบบแสดงรายการ ภ.ง.ด.51 หากมีภาษีที่ชำระไว้เกินสามารถขอคืนได้หรือไม่

A3 : การยื่นแบบแสดงรายการ ภ.ง.ด.51 มีภาษีที่ชำระไว้เกินหรือได้ชำระภาษีไว้ ให้ขอคืนหรือให้ถือเป็นเครดิตในการคำนวณภาษีที่ต้องชำระปลายปี

Q4 : บริษัทมีกำไร (ขาดทุน) สุทธิทางบัญชี และทางภาษีอากรไม่เท่ากัน ในการประมาณการกำไรสุทธิ ตามแบบแสดงรายการ ภ.ง.ด.51 ต้องใช้กำไร (ขาดทุน) สุทธิจากยอดใด

A4 : การประมาณการกำไรสุทธิตามแบบแสดงรายการ ภ.ง.ด.51 ต้องใช้กำไร (ขาดทุน) สุทธิทางภาษีอากร

Q5 : แบบแสดงรายการ ภ.ง.ด.51 ต้องใส่ชื่อผู้สอบบัญชีหรือไม่

A5 : การยื่นแบบแสดงรายการ ภ.ง.ด.51 แยกเป็น 2 กรณี ดังนี้คือ

1. ใส่ชื่อผู้ตรวจสอบและรับรองบัญชี กรณียื่นแบบแสดงรายการ ภ.ง.ด.51 โดยคำนวณและชำระภาษีจากกำไรสุทธิของรอบระยะเวลาบัญชี 6 เดือน นับแต่วันแรกของรอบระยะเวลาบัญชี

2. ไม่ต้องใส่ชื่อผู้ตรวจสอบและรับรองบัญชี กรณียื่นแบแสดงรายการ บ ภ.ง.ด.51 โดยคำนวณและชำระภาษีจากประมาณการกำไรสุทธิหรือขาดทุนสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการ

Q6 : บริษัทยื่นประมาณการกำไรสุทธิตามแบบแสดงรายการ ภ.ง.ด.51 ขาดไปเกินกว่าร้อยละ 25 บริษัทจะยื่นแบบฯ เพิ่มเติมต้องเสียเงินเพิ่มอย่างไร

A6 : ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของเงินภาษีที่ชำระขาด

หากบริษัทได้ยื่นแบบแสดงรายการและชำระภาษีพร้อมกับการยื่นแบบแสดงรายการ โดยไม่ได้รับ คำเตือนหรือคำเรียกตรวจสอบไต่สวน โดยตรงเป็นหนังสือ ให้ลดเงินเพิ่มได้ แต่ต้องเสียในอัตราและตามเงื่อนไขดังต่อไปนี้

(ก) ถ้าชำระภายใน 2 วัน นับแต่วันพ้นกำหนดเวลายื่นรายการ ให้เสียร้อยละ 0.10 ของเงินภาษี ที่ต้องชำระ

(ข) ถ้าชำระภายหลัง 2 วัน แต่ไม่เกิน 7 วัน นับแต่วันพ้น กำหนดเวลายื่นรายการ ให้เสียร้อยละ 0.50 ของเงินภาษีที่ต้องชำระ

Q7 : บริษัทยื่นแบบแสดงรายการ ภ.ง.ด.51 โดยประมาณกำไรสุทธิไว้สูงไป บริษัทต้องรับผิดเงินเพิ่มหรือไม่

A7 : ไม่ต้องรับผิดเงินเพิ่ม

Q8 : ขอทราบวิธีการคำนวณประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25

A8 : ให้นำกำไรสุทธิจริง ลบด้วยประมาณการกำไรสุทธิได้เท่าไร นำผลลัพธ์คูณด้วย 100 หารด้วยกำไรสุทธิจริง มีดังนี้

ตัวอย่าง บริษัทประมาณการกำไรสุทธิไว้ 70,000 บาท ถูกหักภาษี ณ ที่จ่ายไว้จำนวน 5,000 บาท

แต่กำไรสุทธิที่บริษัทยื่นรายการตามแบบแสดงรายการ ภ.ง.ด.50 และชำระภาษีเมื่อสิ้นรอบระยะเวลาบัญชี 100,000 บาท ประมาณการกำไรสุทธิของบริษัทขาดเกินกว่าร้อยละ 25 หรือไม่

วิธีการคำนวณ

กำไรสุทธิจริง 100,000 ประมาณการกำไรสุทธิ 70,000 = ประมาณการขาด 30,000

กำไรสุทธิ 100 ประมาณการกำไรสุทธิขาดไป = 30,000*100/100,000

= 30

ดังนั้น ถือว่าประมาณการกำไรสุทธิขาดไปเกินกว่าร้อยละ 25

Q9 : ยื่นแบบแสดงรายการ ภ.ง.ด.51 กรณีใด ถือว่าเข้าเหตุอันสมควรตามคำสั่งกรมสรรพากรที่ ป.152/2558ฯ

A9 : (1) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคล ได้จัดทำประมาณการกำไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการ เสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว

(2) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคล ได้จัดทำประมาณการกำไรสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการที่ได้กระทำหรือจะได้กระทำในรอบระยะเวลาบัญชีนั้น ไม่น้อยกว่ากำไรสุทธิ ที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว แต่ได้ยื่นแบบแสดงรายการเสียภาษีครึ่งปี

ไว้น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการ เสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว เนื่องจากได้รับยกเว้นหรือลดอัตราภาษี

Q10 : หากยื่นแบบ ภ.ง.ด.51 ผ่านอินเทอร์เน็ต คำนวณแล้วมีภาษีต้องชำระเพิ่มจำนวน 57,632.50 บาท เหตุใดในใบ pay-in slip จึงไม่มีเศษสตางค์

A10 : ในการชำระภาษีสำหรับภาษีเงินได้นิติบุคคล หากคำนวณภาษีแล้วมีเศษสตางค์ เมื่อชำระภาษีจะได้รับยกเว้นเศษของบาท ตามมาตรา 5 ของพระราชกฤษฎีกา (ฉบับที่ 10) ดังนั้น การชำระจึงไม่ต้องชำระเศษสตางค์

Q11 : หากยื่นแบบแสดงรายการ ภ.ง.ด.51 ประมาณการไว้มีกำไรสุทธิ 1 ล้านบาท แต่ผลการประกอบกิจการเมื่อสิ้นปี ปรากฏว่ากิจการขาดทุน 2 ล้านบาท บริษัทต้องเสียเงินเพิ่มหรือไม่

A11 : การประมาณการว่าจะมีกำไรสุทธิ แต่เมื่อสิ้นรอบระยะเวลาบัญชี ปรากฏว่าขาดทุน จึงไม่ต้องเสียเงินเพิ่ม