ประมาณการกําไรสุทธิ คือ การกำหนดประมาณการผลประกอบกิจการในรอบระยะเวลาบัญชีนั้นก่อนสิ้นสุดรอบบัญชี ควรทำโดยผู้รับผิดชอบในการจัดทำประมาณการกำไรสุทธิ ซึ่งมีหน้าที่หลักในการจัดทำเอกสารแบบภ.ง.ด.51 และนำมายื่นกับหน่วยงานที่เกี่ยวข้อง พร้อมชำระภาษีเงินได้ตามประมาณการกำไรสุทธิที่ได้คาดการณ์ไว้ในระหว่างครึ่งปีของรอบบัญชีนั้นๆ

เพื่อกระตุ้นความเป็นธรรมในกระบวนการเก็บภาษีเงินได้ทั้งในนิติบุคคลและบุคคลธรรมดา

เพื่อลดภาระภาษีเงินได้ที่นิติบุคคลต้องชำระในแต่ละปีลงลึกลงกลั่น

เพื่อส่งเสริมความกระตือรือร้นในการชำระภาษีและสนับสนุนความรับผิดชอบต่อการเสียภาษี

เพื่อเสริมสร้างความเร็วและความเป็นประสิทธิภาพในกระบวนการเก็บรายได้จากภาษีเงินได้ที่เกี่ยวข้องกับนิติบุคคล

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคลจากฐานกำไรสุทธิสามารถเข้าเป็นเงื่อนไขต่อไปนี้:

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ก่อตั้งตามกฎหมายไทย ไม่ว่าจะมีกิจการประเภทใด หรือที่อยู่ตั้งอยู่ที่ใด

บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นตัวแทนตามกฎหมายของประเทศอื่น ๆ และมีการดำเนินกิจการในประเทศไทยโดยไม่เกี่ยวข้องกับการขนส่งระหว่างประเทศ

กิจการที่ดำเนินการในการค้าหรือทำกำไรจากองค์การของรัฐบาลต่างประเทศหรือนิติบุคคลที่ก่อตั้งตามกฎหมายของประเทศอื่น ๆ และมีการดำเนินกิจการในประเทศไทยโดยไม่เกี่ยวข้องกับการขนส่งระหว่างประเทศ

กิจการร่วมค้า (Joint Venture)

มาตรา 65 ตรรก แห่งประมวลรัษฎากร • รายจ่ายต้องห้ามโดยแท้ (ม.65 ตรรก (1)(2)(3)(5)(6 ทวิ)(9)(10)(11) (12)(13)(14)(16)) • รายจ่ายต้องห้ามโดยผลของกฎหมาย (ม.65 ทวิ (2)(4)(6)(7)(8)(9) (12)(15)(17)(18)(19)(20))• รายจ่ายที่กฎหมายยอมให้ถือเป็นรายจ่ายได้ (Deductible Exp.)

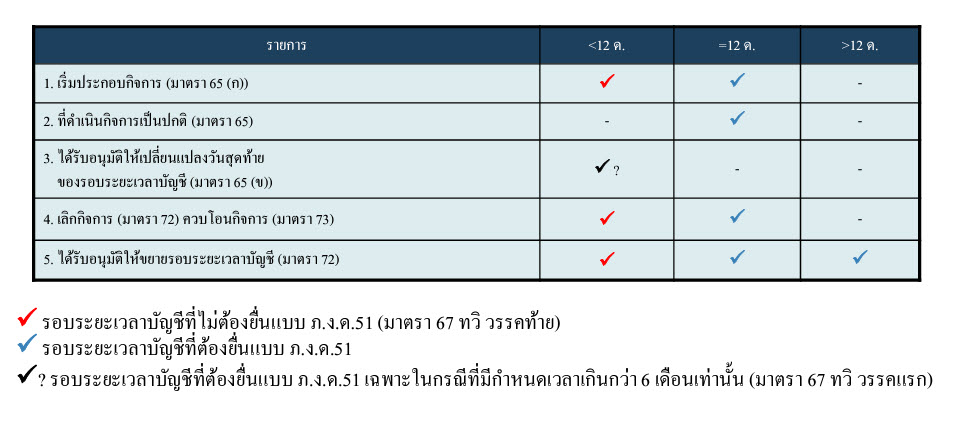

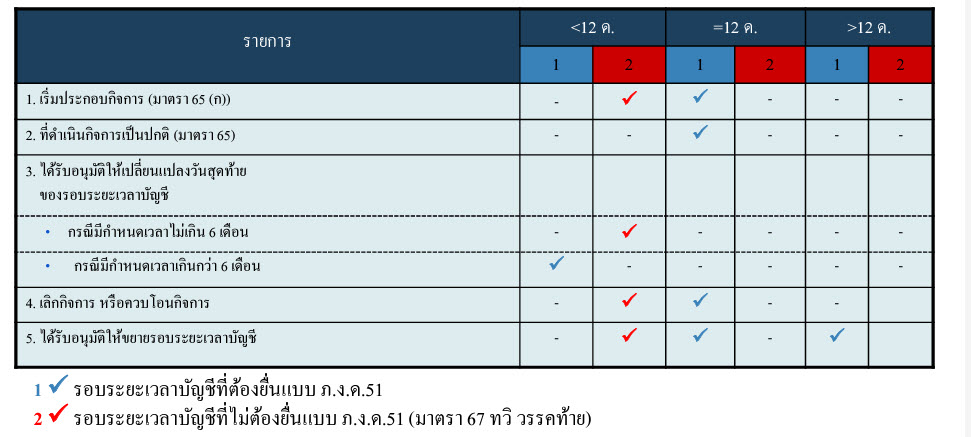

มาตรา 67 แห่งประมวลรัษฎากร

มาตรา 67 ทวิ แห่งประมวลรัษฎากร • เฉพาะบริษัทหรือห้างหุ้นสวนนิติบุคคลที่มีหน้าที่เสีย CIT จากฐานกำไรสุทธิเท่านั้น

มาตรา 67 ตรรก แห่งประมวลรัษฎากร”

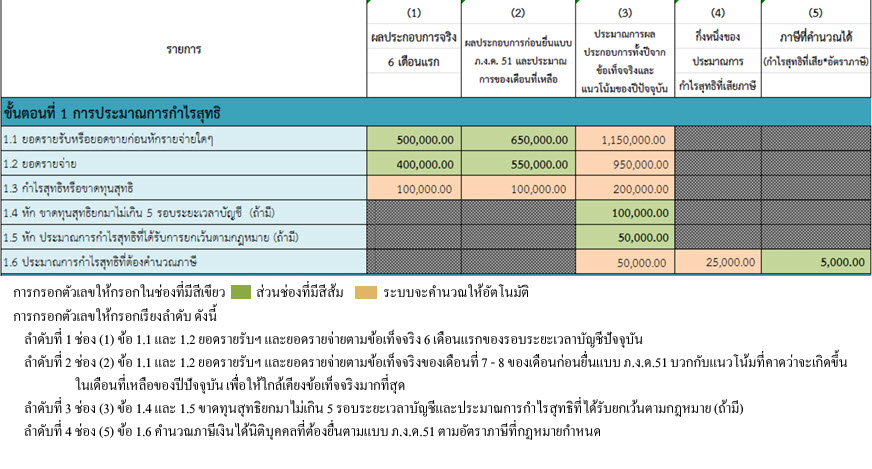

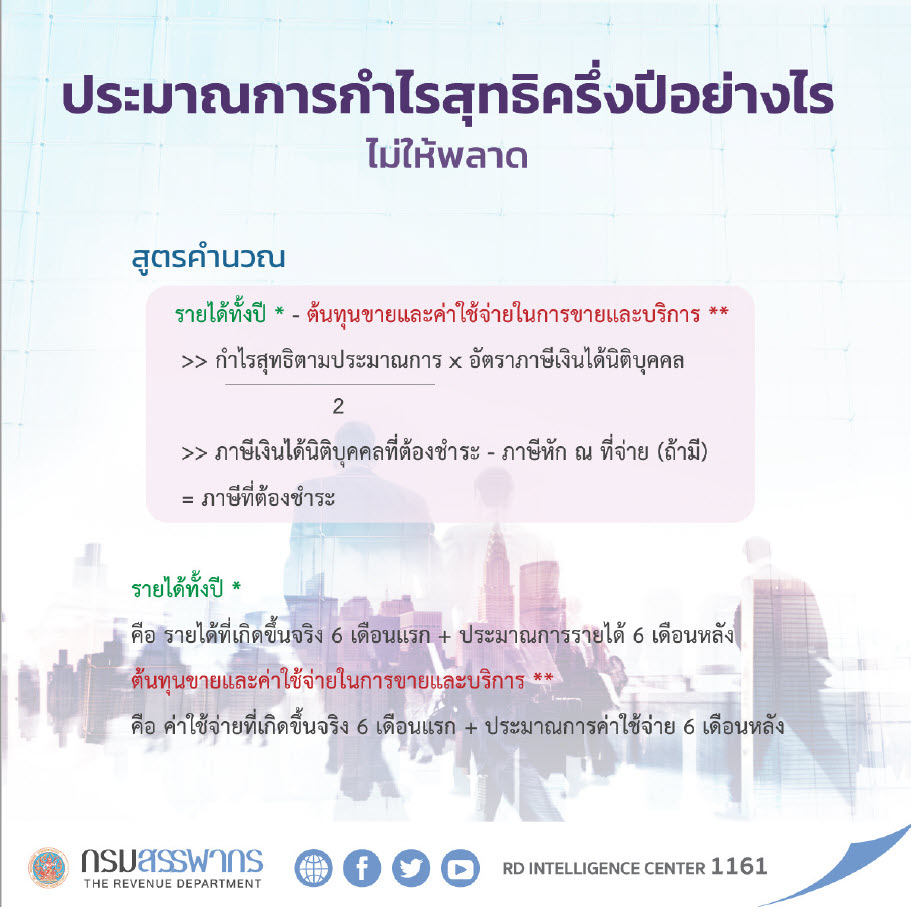

การประมาณการโดยนำผลการประกอบกิจการจริงของ 6 เดือนแรกมาบวกกับการประมาณผลประกอบการที่คาดว่าจะเกิดขึ้นในช่วง 6 เดือนถัดไป โดยใช้ข้อมูลที่คาดการณ์จากเหตุการณ์ที่เป็นไปได้ และแบ่งพิจารณาเป็น 2 ด้านหลัก คือ

ด้านรายได้ซึ่งประกอบด้วย รายได้โดยตรงและรายได้ทางอื่น เช่น กำไรจากการขายทรัพย์สิน และกำไรจากอัตราแลกเปลี่ยน เป็นต้น

ด้านรายจ่ายซึ่งประกอบด้วย ต้นทุนการขายและค่าใช้จ่ายในการขายและบริหาร รวมถึงรายจ่ายทางอื่น เช่น ขาดทุนจากการขายทรัพย์สิน และขาดทุนจากอัตราแลกเปลี่ยน เป็นต้น

สำหรับรายจ่ายที่ต้องห้ามพิจารณา เนื่องจากไม่สามารถรวมเข้าไปในการคำนวณรายจ่ายในการประมาณกำไรสุทธิได้เช่นเดียวกับกรณีที่ยื่นแบบภ.ง.ด.50

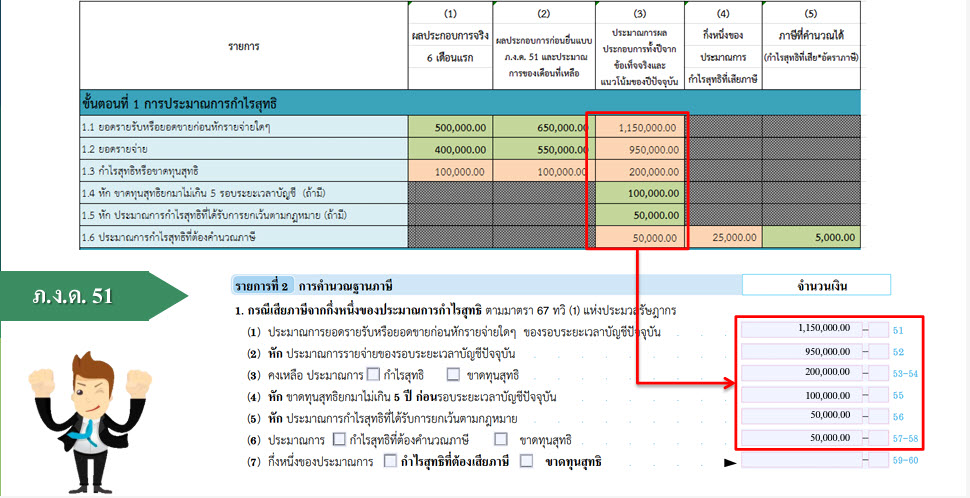

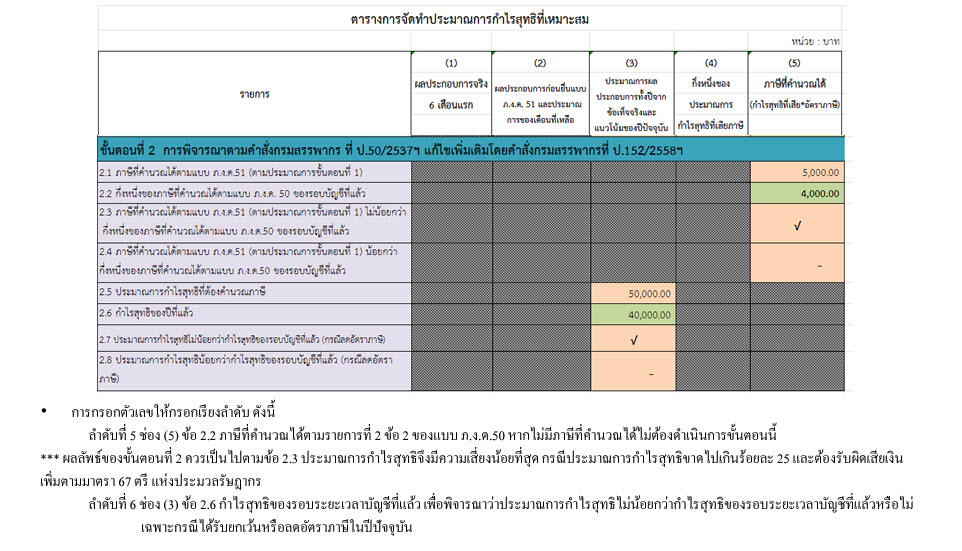

นำการประมาณการกำไรสุทธิตามขั้นตอนที่ 2 มาคำนวณเพื่อยื่นแบบภ.ง.ด.51 และตรวจสอบว่าจำนวนภาษีที่คำนวณได้ (รายการที่ 1 ข้อ 4) ตามแบบ ภ.ง.ด.51 มีค่าไม่ต่ำกว่าครึ่งหนึ่งของภาษีที่คำนวณได้ (รายการที่ 2 ข้อ 2) ตามแบบ ภ.ง.ด.50 ในรอบระยะเวลาบัญชีก่อนหน้า โดยปฏิบัติตามข้อกำหนดของคำสั่งกรมสรรพากร ที่ ป.50/2537 ลว. 31 ส.ค.2537 ซึ่งได้มีการแก้ไขและเพิ่มเติมโดยคำสั่งกรมสรรพากร ที่ ป.152/2558 หากมีการลดอัตราภาษีในปีที่ทำการประมาณการ จะต้องพิจารณาตามข้อกำหนดของคำสั่งกรมสรรพากร ที่ ป.51/2537 ลว. 31 ส.ค.2537 ด้วย

ตามมาตรา 67 ข้อตรีนี้ หากบริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ยื่นรายการและชำระภาษีตามมาตรา 67 ทั้งแบบ (1) หรือในกรณีที่ยื่นแต่รายการและชำระภาษีตามมาตรา 67 ทวิ (1) โดยแสดงประมาณการกำไรสุทธิที่ขาดไปเกิน 25% ของกำไรสุทธิที่ได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชีนั้นๆโดยไม่มีเหตุอันสมควร บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องชำระเงินเพิ่มอีก 20% ของจำนวนเงินภาษีตามมาตรา 67 ทวิ (1) หรือ 50% ของจำนวนเงินภาษีที่ต้องจ่ายในรอบระยะเวลาบัญชีนั้นหรือภาษีที่ชำระขาด และในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ยื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (2) หรือยื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (2) ไว้ไม่ถูกต้องโดยไม่มีเหตุอันสมควรทำให้จำนวนภาษีที่ต้องจ่ายขาดไป บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นต้องชำระเงินเพิ่มอีก 20% ของจำนวนเงินภาษีตามมาตรา 67 ทวิ (2) หรือภาษีที่ชำระขาด โดยมูลค่าเพิ่มดังกล่าวถือเป็นภาษี และอาจลดลงได้ตามคำสั่งกรมสรรพากรที่ ท.ป.81/2542ฯ

คำสั่งกรมสรรพากรที่ ป.50/2537 เรื่อง “แนวทางการพิจารณา ‘เหตุอันสมควร’ ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จัดทำประมาณการกำไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว หรือในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลได้จัดทำประมาณการกำไรสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการที่กระทำหรือจะกระทำในรอบระยะเวลาบัญชีนั้นไม่น้อยกว่ากำไรสุทธิที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาบัญชีที่แล้ว แต่ยังยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้น้อยกว่ากึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาที่แล้วเนื่องจากได้รับยกเว้นหรือลดอัตราภาษี” ได้แก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากรที่ ป.152/2558 ซึ่งกำหนดให้ใช้ในการคำนวณภาษีเงินได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งมีรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2555 เป็นต้นไป โดยมีข้อกำหนดดังต่อไปนี้ ให้ถือว่าเป็นกรณีมีเหตุอันสมควร:

1) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ทำการประมาณการกำไรสุทธิและยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้ไม่น้อยกว่าครึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาที่แล้ว

2) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้ทำการประมาณการกำไรสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการที่ได้กระทำหรือจะกระทำในรอบระยะเวลาบัญชีนั้นไม่น้อยกว่ากำไรสุทธิที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาที่แล้ว แต่ยังยื่นแบบแสดงรายการเสียภาษีครึ่งปีไว้น้อยกว่าครึ่งหนึ่งของภาษีเงินได้นิติบุคคลที่ได้ยื่นแบบแสดงรายการเสียภาษีเงินได้นิติบุคคลในรอบระยะเวลาที่แล้วเนื่องจากได้รับยกเว้นหรือลดอัตราภาษี

การประกอบกิจการทั่วไปและกิจการที่ได้รับสิทธิ์การส่งเสริมการลงทุน (BOI) ควรยื่นแบบภ.ง.ด.51 แบบเดียวกัน และคำนวณกำไรสุทธิของกิจการที่ได้รับสิทธิ์การส่งเสริมการลงทุน (BOI) โดยลดออกจากรายการที่ 2 (5) เพื่อให้ได้ยอดกำไรสุทธิที่ต้องนำมาคำนวณภาษีเงินได้ครึ่งปี

*** สำหรับกิจการทั่วไปและกิจการที่ได้รับสิทธิประโยชน์ทางภาษี เช่น ROH ควรยื่นแบบภ.ง.ด.51 โดยแยกตามรายการกิจการต่าง ๆ

– ยื่นทางอินเทอร์เน็ต www.rd.go.th

หนึ่งในเรื

ยื่นภาษีกล

ใ

By clicking “Accept”, you agree to the storing of cookies on your device to enhance site navigation, analyze site usage, and assist in our marketing efforts. Privacy Policy

คุณสามารถเลือกการตั้งค่าคุกกี้โดยเปิด/ปิด คุกกี้ในแต่ละประเภทได้ตามความต้องการ ยกเว้น คุกกี้ที่จำเป็น