เมื่อกิจการโอนเงินไปต่างประเทศและไม่ได้หักภาษีเงินได้นิติบุคคลตามมาตรา 70 ของประมวลรัษฎากรที่กำหนดให้หักภาษีเป็นจำนวน 15% ณ ที่จ่าย นั่นหมายความว่า กิจการนั้นต้องรับผิดชอบในการออกภาษีเงินได้นิติบุคคลหัก ณ ที่จ่ายให้แก่ผู้ให้บริการในต่างประเทศ โดยในกรณีนี้การคำนวณภาษีเงินได้นิติบุคคลหักจะต้องเป็นไปตามข้อบังคับและกฎระเบียบที่กำหนดไว้ โดยพิจารณาจากรายได้ที่ได้รับและหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ ตามกฎหมายภาษีที่เกี่ยวข้อง เพื่อหามูลค่าที่ต้องนำมาคำนวณภาษีเงินได้นิติบุคคลหักต่อไป

ในกรณีที่มีการจ่ายเงินไปต่างประเทศตามมาตรา 70 ของประมวลรัษฎากร ที่ระบุถึงการหักภาษีเงินได้นิติบุคคล ณ ที่จ่าย 15% บางครั้งการที่จะไม่ต้องหักภาษีเงินได้นิติบุคคลตามมาตราดังกล่าวอาจเกิดขึ้นในกรณีที่มีข้อยกเว้นหรือการยกเว้นภาษีที่ประยุกต์ใช้ ซึ่งอาจเป็นไปได้ตามบางกรณีที่มีกฎหมายเฉพาะหรือข้อกำหนดที่อนุญาตให้การจ่ายเงินนั้นไม่ต้องหักภาษีเงินได้นิติบุคคล และมีการยื่นแบบภ.ง.ด.54 หรือภาษีเงินได้นิติบุคคล หรือภ.พ.36 ภาษีเงินได้บุคคลธรรมดาเพื่อรับการยกเว้นหรือลดหย่อนภาษีตามกฎหมายที่เกี่ยวข้องในประเทศที่ทำการ

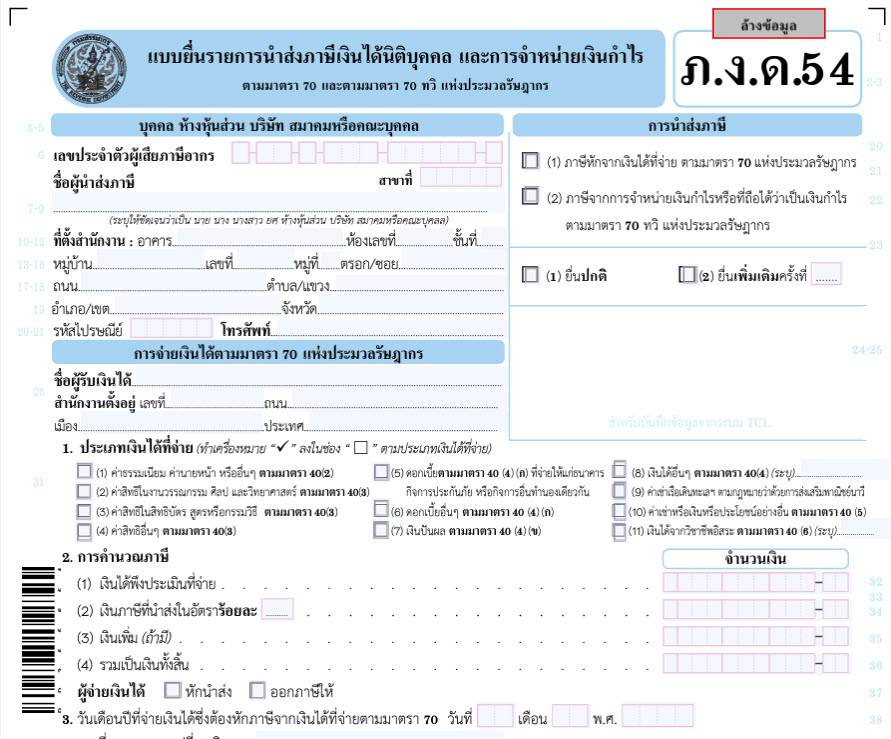

ภ.ง.ด. 54 คืออะไร ?

ภาษีเงินได้นิติบุคคลภายใต้กฎหมายภาษีของประเทศไทย หรือที่ระบุว่า ภ.ง.ด.54 เป็นกระบวนการทางภาษีที่ผู้ประกอบการในประเทศไทยต้องทำเมื่อมีการทำธุรกิจหรือใช้บริการจากนิติบุคคลที่ไม่ได้ตั้งกิจการในประเทศไทย โดยการจ่ายเงินให้กับบริษัทที่ไม่เป็นตัวแทนในประเทศไทย ผู้ประกอบการจะต้องรับผิดชอบในการหักภาษีเงินได้ณ ที่จ่ายตามอัตราที่กำหนด ซึ่งในที่นี้คือตามมาตรา 70 และ 70 ทวิ ของประมวลรัษฎากร โดยจะต้องหักภาษีตามร้อยละที่กำหนดและนำส่งให้กับกรมสรรพากรตามกฎหมายที่กำหนดไว้ในระเบียบการเสียภาษีเงินได้นิติบุคคลและบัญชี นี่เป็นส่วนสำคัญในกระบวนการทางภาษีที่จะช่วยให้รัฐบาลได้รับรายได้ภาษีและบริหารจัดการภาษีได้อย่างถูกต้องและเป็นระบบ

ใครเป็นผู้ที่ต้องส่งแบบ ภ.ง.ด.54 ?

ผู้ที่ต้องยื่นแบบ ภ.ง.ด.54 คือนิติบุคคลที่มีตัวแทนหรือกิจการ ที่ตั้งอยู่ในประเทศไทย ที่มีการจ่ายเงินตามมาตรา 70 ของประมวลรัษฎากร ที่กำหนดเกี่ยวกับเงินได้ที่พึงประเมิน ซึ่งอยู่ในประเภทที่ 2 ถึง 6 ตามกฎหมายภาษีที่กำหนดไว้.

- ประเภทที่ 2: เงินได้จากหน้าที่หรือตำแหน่งที่ทำ เช่น ค่านายหน้า, ฟรีแลนซ์

- ประเภทที่ 3: เงินได้กู๊ดวิลล์, ค่าลิขสิทธิ์, หรือสิทธิต่างๆ ที่ได้รับในลักษณะเงินรายปี

- ประเภทที่ 4: เงินได้ดอกเบี้ย, เงินปันผล, และส่วนแบ่งกำไร

- ประเภทที่ 5: เงินได้จากการเช่าทรัพย์สินหรือเป็นค่าเช่า

- ประเภทที่ 6: เงินได้วิชาชีพอิสระ (ไม่รวมฟรีแลนซ์) ที่กฎหมายกำหนด เช่น การบัญชี, วิชากฎหมาย, แพทย์

- เงินได้พึงประเมิณ 40(2) – 40(6) หักภาษี ณ ที่จ่าย 15%

- เงินได้พึงประเมิณ 40(4) – เงินปันผล หักภาษี ณ ที่จ่าย 10%

หากธุรกิจมีเงินได้ในประเภทดังกล่าวและตรงตามมาตรา 70 ที่กำหนดให้ต้องเสียภาษีเงินได้ ตัวแทนหรือนิติบุคคลจะต้องทำการหักภาษีจากจำนวนเงินตามอัตราภาษีและยื่นแบบ ภ.ง.ด.54 กับกรมสรรพากรภายในวันที่ 7 ของเดือนถัดไป

ภ.พ.36 คืออะไร ?

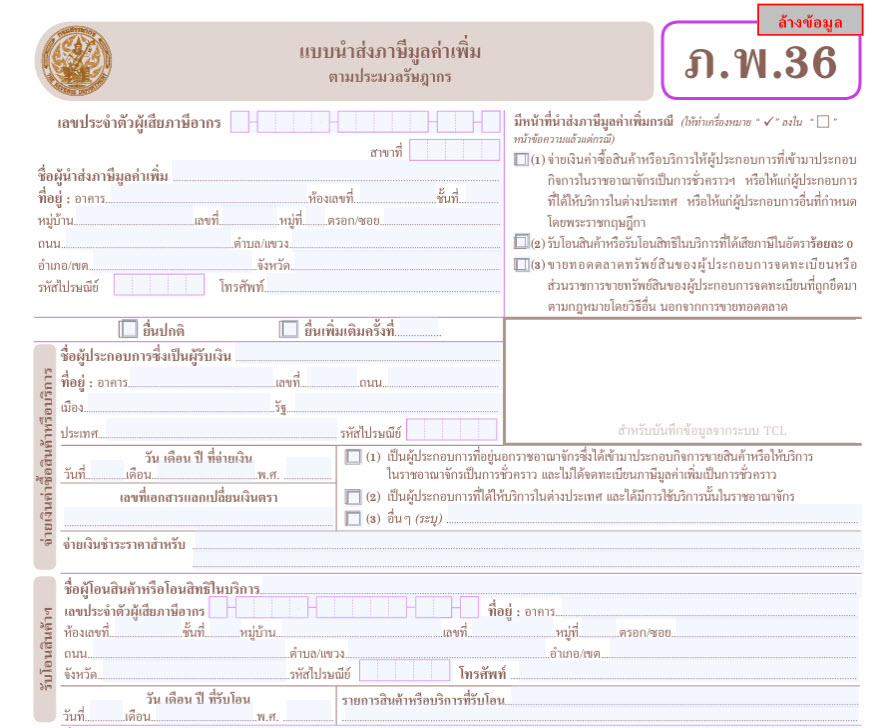

ภ.พ.36 คือ เป็นแบบฟอร์มทางภาษีที่ใช้ในการยื่นรายงานภาษีมูลค่าเพิ่ม (VAT) ในกรณีที่ผู้รับบริการหรือผู้ซื้อสินค้าหรือบริการจะต้องเป็นผู้รับผิดชอบในการชำระภาษี VAT แทนผู้ขายหรือผู้ให้บริการ เนื่องจากผู้ขายหรือผู้ให้บริการไม่ได้เข้ามาตั้งธุรกิจหรือประกอบกิจการในประเทศไทย ภ.พ.36 จึงถือเป็นแบบฟอร์มที่ใช้ในกรณีนี้เพื่อให้ผู้รับบริการเป็นผู้รับผิดชอบในการชำระภาษี VAT แทนผู้ขายหรือผู้ให้บริการ และต้องยื่นแบบนี้ไม่เกินวันที่ 7 ของเดือนถัดไปหลังจากมีการทำธุรกรรมการซื้อหรือใช้บริการ

ภ.พ.36 เป็นเอกสารทางภาษีที่ใช้เมื่อผู้จ่ายเงิน (ผู้ซื้อสินค้าหรือบริการ) จะต้องเป็นผู้รับผิดชอบในการชำระภาษีมูลค่าเพิ่ม (VAT) แทนผู้ขายหรือผู้ให้บริการ ที่มีลักษณะดังต่อไปนี้:

ผู้ประกอบการที่อยู่นอกราชอาณาจักรที่เข้ามาในประเทศเพื่อดำเนินกิจการขายสินค้าหรือบริการชั่วคราว โดยไม่ได้ลงทะเบียนเป็นผู้เสียภาษีมูลค่าเพิ่มอย่างเป็นทางการ

ผู้ประกอบการที่ให้บริการนอกประเทศแต่มีการใช้บริการนั้นในประเทศไทย

ในทั้งสองกรณีนี้ ผู้รับเงิน (ผู้จ่ายเงิน) จะต้องรับผิดชอบในการชำระภาษีมูลค่าเพิ่มแทนผู้ขายหรือผู้ให้บริการที่ไม่ได้ลงทะเบียนเป็นผู้เสียภาษีมูลค่าเพิ่มหรือที่ไม่ได้ดำเนินกิจการในประเทศไทยอย่างเป็นทางการ

ใครเป็นผู้ที่ต้องส่งแบบ ภ.พ.36 ?

คำนวณภาษีมูลค่าเพิ่ม 7% ของมูลค่าสินค้าหรือบริการ:

เพื่อคำนวณภาษีมูลค่าเพิ่ม (VAT) 7%, ให้ใช้สูตร:

ภาษีมูลค่าเพิ่ม=มูลค่าสินค้าหรือบริการ×(7100)ภาษีมูลค่าเพิ่ม=มูลค่าสินค้าหรือบริการ×(1007)

ตัวอย่าง: หากมูลค่าสินค้าหรือบริการเป็น 1,000 บาท ภาษีมูลค่าเพิ่ม=1,000×(7100)=70ภาษีมูลค่าเพิ่ม=1,000×(1007)=70

ยื่นแบบภาษีมูลค่าเพิ่มแทนผู้ขายหรือผู้ให้บริการที่ไม่ได้เข้ามาประกอบกิจการในประเทศไทย:

- นำเสนอแบบ ภ.พ.36 พร้อมกับการยื่นเงินภาษีส่งต่อกรมสรรพากรภายใน 7 วัน หรือ

- ยื่นแบบผ่านอินเทอร์เน็ตภายใน 15 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้แก่ผู้รับเงิน

การยื่นแบบภ.พ.36 และการชำระภาษีมูลค่าเพิ่มส่งต่อไปยังกรมสรรพากรต้องทำตามระเบียบและกำหนดเวลาที่กำหนดไว้ในกฎหมายภาษีมูลค่าเพิ่มของประเทศไทย

ภ.ง.ด.54 & ภ.พ.36 ต่างกันอย่างไร

ในที่สุดแล้ว เราสามารถสรุปความแตกต่างระหว่างภ.ง.ด.54 และ ภ.พ.36 ได้ดังนี้:

ภ.ง.ด.54 เป็นแบบฟอร์มที่ใช้ในการแสดงรายการภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินได้ประเภท 40(2)-40(6) หรือการจำหน่ายกำไร ให้กับนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ ซึ่งเป็นการนำเสนอข้อมูลเกี่ยวกับภาษีเงินได้ที่เกิดขึ้นนอกประเทศและเกี่ยวข้องกับธุรกิจที่ตั้งในประเทศอื่น ๆ

ภ.พ.36 เป็นแบบฟอร์มที่ใช้ในการแสดงรายการภาษีมูลค่าเพิ่ม (VAT) ที่ผู้จ่ายค่าสินค้าและบริการเป็นผู้ยื่นแบบและนำส่งภาษีแทน ผู้ประกอบการที่เข้ามาประกอบกิจการในประเทศไทยเป็นการชั่วคราวหรือมิได้เข้ามาประกอบกิจการในประเทศไทย

แม้ว่าภ.ง.ด.54 และ ภ.พ.36 จะแตกต่างกันในการแสดงรายการภาษีที่เกิดจากกิจกรรมต่าง ๆ แต่ทั้งสองแบบมีความคล้ายคลึงกันในที่ทั้งสองกรณีที่เป็นภาษีที่เกิดจากการจ่ายเงินของผู้ประกอบการในประเทศไทยให้แก่ผู้รับเงินที่เป็นนิติบุคคลต่างประเทศ และมีกำหนดการในการยื่นแบบต่อกรมสรรพากรภายใน 7 วันหรือยื่นแบบผ่านอินเทอร์เน็ตภายใน 15 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้แก่ผู้รับเงิน

เมื่อผู้ประกอบการเข้าใจความแตกต่างระหว่าง ภ.ง.ด.54 และ ภ.พ.36 แล้ว และเมื่อเกิดรายการที่เข้าหลักเกณฑ์ดังที่กล่าวมา จะสามารถคำนวณและยื่นแบบภาษีได้อย่างถูกต้องตามกฎหมาย