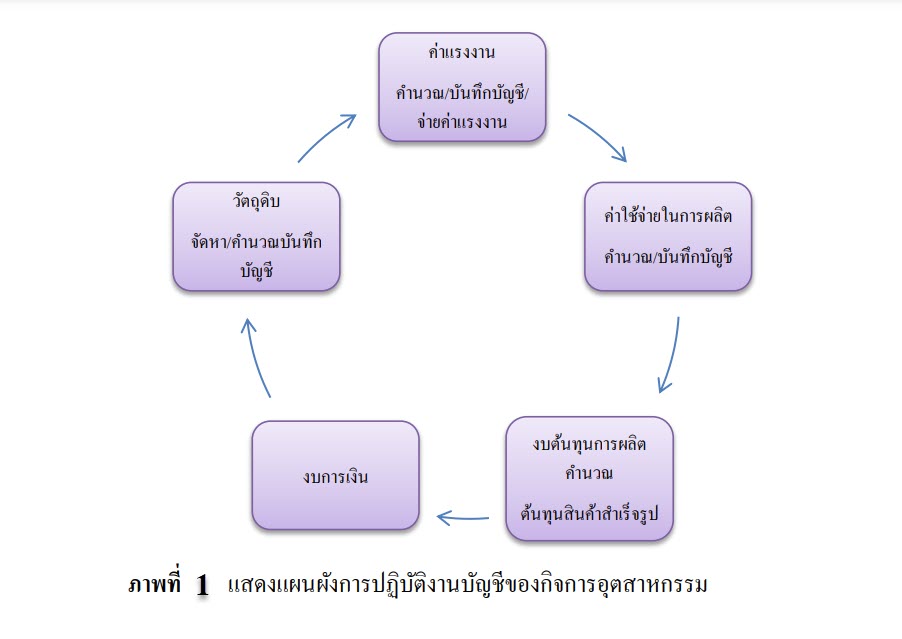

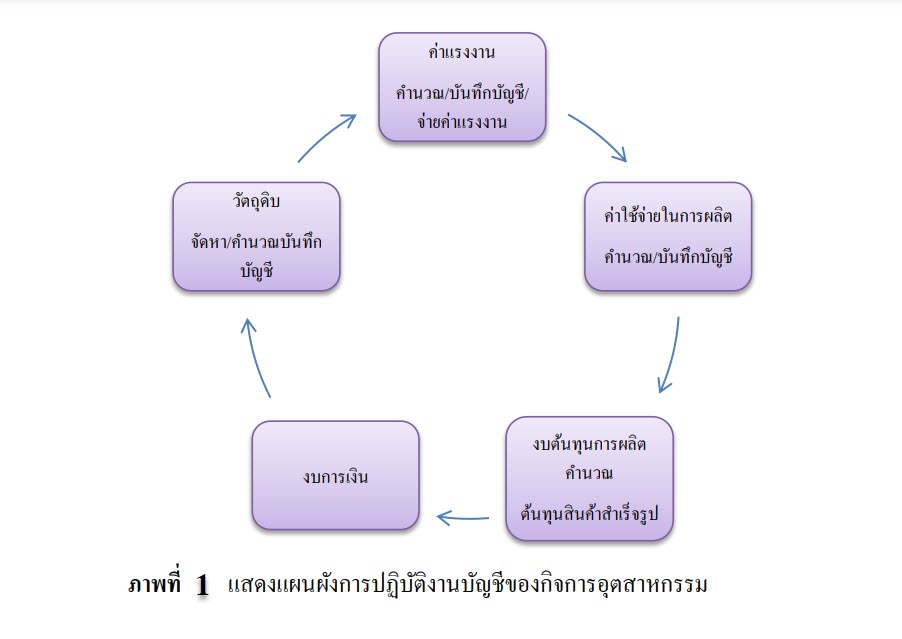

กิจการอุตสาหกรรมจะมีกระบวนการผลิต เริ่มจากการจัดซื้อวัตถุดิบเข้ามาเพื่อแปรสภาพเป็นสินค้าสำเร็จรูปไว้เพื่อจำหน่าย โดยมีเรื่องค่าใช้จ่ายในด้านเครื่องจักรวัสดุที่ใช้ในการผลิต ค่าแรงพนักงานฝ่ายผลิต รวมทั้งค่าใช้จ่ายที่เกี่ยวข้องในการผลิตอื่น ๆ ที่เกี่ยวข้องที่มีส่วนช่วยในการสนับสนุนกระบวนการผลิต เพื่อให้ได้สินค้าสำเร็จรูปออกมาจำหน่าย

ซึ่งรูปแบบ การทำบัญชีของกิจการอุตสาหกรรมนั้นใกล้เคียงกับ การทำบัญชีของกิจการซื้อสินค้ามาเพื่อขาย แต่จะแตกต่างกันที่ ต้นทุนของสินค้า เพราะกิจการกลุ่มอุตสาหกรรม เป็นการซื้อวัตถุดิบแล้วทำเข้าสู่กระบวนแปรรูปเพื่อออกมาเป็นสินค้า ดังนั้นต้นทุนจะประกอบไปด้วย

- วัตถุดิบที่ใช้ในกระบวนผลิต

- ค่าแรง

- ค่าใช้จ่ายๆที่เกิดขึ้นระหว่างการผลิต

ซึ่งรวมๆกันทั้งหมดเราจะเรียกว่า ต้นทุนการผลิต แต่กิจการซื้อสินค้ามาเพื่อขาย ต้นทุนของสินค้า คือมูลค่าของสินค้าที่ซื้อมาเพิ่อทำการขายนั้นเอง ต่อไปเพื่อให้เกิดความเข้าใจใน การจัดทำบัญชีของกิจการอุตสาหกรรม ให้มากขึ้นเราจึงมาทำรู้จักรายการต่างๆที่เกี่ยวข้องกับการผลิตในหัวข้อถัดไป